近期,央行在发布数字人民币后,在多个城市试点推广,并宣布引入更安全、更便捷的数字支付系统。新的数字支付系统将应用生物特征识别技术,进一步提高支付的安全性和可用性。

随着全球经济的数字化转型,数字货币成为发展趋势。中国在移动支付等方面已经取得显著进展,数字人民币的推出是对现有电子支付系统的补充和完善,这也将为大众提供另一种支付方式,与现有的支付宝、微信支付等第三方支付平台形成互补。

业内专家认为,从支付产业链来看,新支付系统将带来大量软件系统和硬件设备升级改造的需求。新型支付技术的崛起和政策的推动,将会促使整个支付行业朝着更为安全、高效和创新的方向发展。

支付从最初的简单现金交易到如今的高度电子化、数字化,经历了一个飞速的发展过程,从现金支付、银行卡支付到移动支付的转变,每一次跃迁都伴随着技术算法的进步和更新。

在早期,中国的支付体系主要基于现金和银行转账,支付体系主要依赖于人工处理和银行基础设施,技术算法较为简单,主要是传统的数据处理流程和安全验证手段。

随着计算机技术的发展,银行卡开始普及,中国的支付体系开始向电子化迈进,支付技术开始引入更复杂的算法,如加密算法,用于保证交易数据的安全,如DES、3DES、RSA等;认证算法,PIN验证,以确保交易的合法性;风险管理算法:对交易行为进行监测,使用统计模型预防欺诈行为。

移动支付的兴起带动了支付技术的飞跃,特别是支付宝和微信支付的普及。这一阶段的技术有:二维码支付,使用QR码作为信息传输媒介,算法包括QR码的生成和解析;快速支付协议,如NFC支付;数据加密与安全技术,比如AES和ECC,以确保交易数据的安全;云计算和大数据算法,通过大数据分析消费者行为,为用户推荐个性化的支付解决方案;生物识别技术,比如指纹、人脸、静脉识别认证支付;分布式账本技术,如区块链,提供去中心化的支付验证方式。

根据中国支付清算协会年报显示,2022年全国银行共办理非现金支付业务4626.49亿笔 金额4805.77万亿元,非银行支付机构共完成网络支付业务11278.19亿笔,金额364.21万亿元。

中国央行早在2006年就开始针对非银行支付机构出台监管政策。2010年,央行颁布了《非银行支付机构支付业务管理办法》,明确了支付机构的资质要求、业务范围、风险管理等规定。

2023年以来,央行就支付行业及金融科技建设多次发布政策文件,加速金融科技创新的步伐。

2月,央行等4部门印发《金融标准化“十四五”发展规划》。其中提到,稳步推进金融科技标准建设,加强云计算、区块链、大数据、人工智能、生物识别、物联网等标准研制和有效应用,引领金融科技规范健康发展。

9月,中国人民银行召开加强支付受理终端及相关业务管理工作会。会议要求,全面推进支付行业规范运行和高质量发展。中国人民银行数字货币研究所所长穆长春在2023中国国际金融年度论坛上表示,要实现用数字人民币作为所有零售场景下的支付工具,长期来看,将稳步实现支付工具的升级。

支付行业的核心始终是安全和信任,所有的环节和技术都用该服务于这两个核心。现阶段,大数据和人工智能也正在影响着支付生态的各个环节,因此对技术手段提出了更多的要求,可能存在以下机遇与挑战:

更智能的风险评估:利用机器学习、和人工智能算法提供更为精准的风险评估。

全面采用生物识别技术:支付将更多地依赖于生物识别技术,以提高安全性和便捷性。

支付与物联网的结合:物联网设备能够自动完成支付过程,例如自动结账的智能冰箱。

跨界融合:支付将更加融入各个生活场景和服务中,与社交、娱乐、教育等行业深度结合。

隐私保护算法:随着个人隐私保护意识的增强,未来的支付体系将采用更为先进的隐私保护技术,如同态加密等。

随着技术的不断进步,支付方式将更加多样化,安全性和便捷性也将大大提高。同时,监管也将发挥越来越重要的作用,以确保支付的安全与合规。

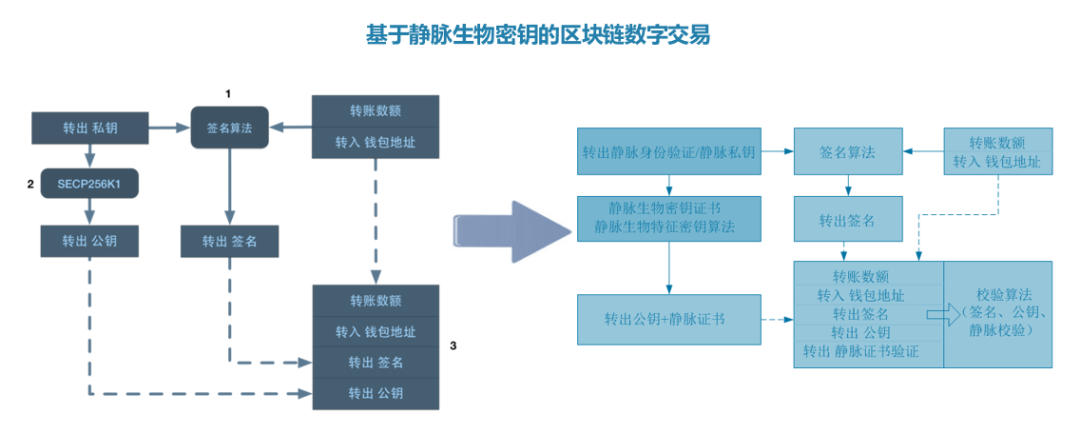

掌静脉识别支付是一种基于个人手掌静脉特征进行识别的支付方式,其技术原理是利用红外光照射手掌,通过掌静脉在红外光下呈现出的独特图案来识别个人身份。静脉特征难以被复制或模仿,具有很高的安全性,可以减少支付欺诈和身份盗用的风险,此外,静脉识别技术可以使支付过程更加快速和便捷,无需记忆密码或携带支付载体,用户体验明显提升。通过安全存储与加密技术,用户的生物特征信息可以安全存储和运输。

数字人民币是响应数字化挑战、优化支付体系和加强货币政策执行力度的重要举措,其对中国乃至全球的支付体系都将产生深远影响。我们将通过创新支付+掌静脉+区块链,集成算法、技术、产品与服务,为新支付体系与生态赋能,提供更多样化更安全的数字化支付解决方案。